Realty Income - REIT und Dividenden Champion

Autor: Christian Lill

Veröffentlicht am: 26.07.2024

![]()

Realty Income - REIT und Dividenden Champion

Realty Income ist einer der bekanntesten und am höchstkapitalisierten Real Estate Investment Trusts (REITs) weltweit. Bekannt als „The Monthly Dividend Company“, hat Realty Income seit seiner Gründung kontinuierlich Dividenden ausgeschüttet und ist ein Favorit unter den Dividendenjägern. Vielleicht ja auch für dich?

In dieser ausführlichen Analyse betrachte ich den charttechnischen Ausblick, die fundamentalen Aspekte von Realty Income, einschließlich Geschäftsmodell, Unternehmensstrategie, Umsatzentwicklung, Cash-Flow, Gewinn, bilanzielle Bewertung, Dividendenpolitik, sowie Vor- und Nachteile. Letztendlich soll dir diese Aktienanalyse dabei helfen, deine Sichtweise zu diesem REIT zu gestalten.

Alles Wichtige zur Realty Aktie auf einem Blick

- Realty Income ist ein Real Estate Investment Trust

- Die Immobiliengesellschaft zahlt monatliche Dividenden

- Derzeit ist der REIT günstig bewertet

- Aufgrund der soliden Bilanz trotz hoher US-Zinsen sehr attraktiv

- Realty Income generiert stabile Einnahmen durch langfristige Net Lease-Verträge

Geschäftsmodell und Unternehmensstrategie

Realty Income wurde 1969 gegründet und ist darauf spezialisiert, stabile, monatliche Dividenden an seine Aktionäre auszuschütten, die aus den Cashflows von über 15.000 Immobilien in den USA und seit 2019 auch aus Europa stammen. Das Unternehmen hat sich durch seine Fokussierung auf qualitativ hochwertige Einzelhandelsimmobilien mit langfristigen Net Lease-Verträgen etabliert.

Kernpunkte des Geschäftsmodells

- Langfristige Net Lease-Verträge

- Diversifikation

- Fokus auf qualitativ hochwertige Immobilien

Net Lease-Verträge

Diese Verträge bieten Stabilität und Vorhersehbarkeit, da die Mieter für die meisten Betriebskosten verantwortlich sind, einschließlich Steuern, Versicherung und Wartung. Dies reduziert das Risiko für Realty Income und schafft stabile Cashflows, während sich der REIT weiter nur auf die Immobiliengeschäfte konzentrieren kann.

Diversifikation

Realty Income besitzt Immobilien in verschiedenen Branchen und geografischen Regionen, was das Risiko streut und Einkommensstabilität schafft. Zu den Mietern zählen sowohl kleine Einzelhändler als auch große Unternehmen, was das Mietausfallrisiko minimiert.

Hochwertige Immobilien

Investitionen in Immobilien, die für die Geschäftstätigkeit der Mieter von entscheidender Bedeutung sind, um die Wahrscheinlichkeit von Mietausfällen zu minimieren. Realty Income wählt seine Immobilien sorgfältig aus und achtet darauf, dass sie strategisch günstig gelegen sind und hohe Kundenfrequenz aufweisen.

Geschäftssegmente Realty Income

Dieser REIT expandierte 2019 erstmals seit Firmengeschichte und kaufte diverse Einzelhandelsimmobilien in Europa. Neben Deutschland, ist auch Spanien, Frankreich oder Portugal nun mit im Portfolio vertreten. Das steigert die Diversifikation deutlich, macht das Unternehmen allerdings inzwischen auch währungsabhängig.

Nach der strategischen Neuausrichtung der verschiedenen Segmente im Jahr 2022, stellen die sich wie folgt auf:

- Retail

- Industrial

- Office, Agriculture and Gaming

- Other

Segment Einzelhandelsimmobilien

Das Immobilienunternehmen ist seit Gründung vornehmlich im Retail-Bereich tätig. Das ist und bleibt das größte Segment und trug bis 2023 mit 3,19 Mrd. USD zu knapp 80 Prozent des Gesamtumsatzes bei. Strategisch klug wie ich persönlich finde. Das sind natürlich vor allem Einzelhändler, die Produkte verkaufen für den täglichen Bedarf.

Segment Industrieimmobilien

Das zweitstärkste Umsatzsegment ist der Bereich der Industrieimmobilien, der allerdings nur für 13,7 Prozent des Gesamtumsatzes verantwortlich ist. Dennoch verbucht Realty Income hierfür knapp 560 Mio. USD.

Segment Büroimmobilien

Mit 206 Mio. USD tragen die Immoblien, aus dem Büro-, Landwirtschaft- und Gamingbereich nur 5 Prozent zum Umsatz bei. Man muss bedenken, dass seit der Coronalage 2020 die Nutzung von Büroflachen deutlich abgenommen hat. Auch in den USA, gibt es einen Trend, mehr im Home-Office zu arbeiten. Ob sich dieser Trend noch einmal dreht, bleibt abzuwarten. Zumindest ist der Anteil verschwindend gering.

Segment Freizeitimmobilien

Auch in diesem Segment fasste der REIT Fuß. Die Entwicklung nach Corona haben sich normalisiert und gar wieder zurück zu alten Extremen gefunden. Die Nachfrage nach Freizeitaktivitäten hat wieder deutlich zugenommen.

Ein klares Zeichen

Trotz der Neuausrichtung der einzelnen Segmente, setzt das Unternehmen weiter auf den Einzelhandelsbereich. Das ist und bleibt das wichtigste und profitablste Segment.

Die einzelnen Geschäftssegmente von Realty Income haben jeweils unterschiedliche Treiber für den Umsatzanstieg, aber es gibt auch einige gemeinsame Faktoren wie langfristige Mietverträge. Stabile und vorhersehbare Einnahmen sind ein wichtiger Faktor für den Umsatzanstieg in allen Segmenten. Auch die neuen Akquisitionen, der strategische Erwerb von Immobilien hat in allen Segmenten zur Erweiterung des Portfolios und zur Steigerung der Mieteinnahmen beigetragen. Zusätzlich haben Anpassungen der Mietpreise bei Vertragsverlängerungen zu diesen Erhöhungen beigetragen.

Die richtige Unternehmensstrategie

Realty Income hat ein erfolgreiches und profitables Geschäftsmodell mit der richtigen Unternehmensstrategie etabliert. Folglich geht es um drei Kernpunkte:

- Akquisitionen

- Asset Management

- Finanzierungsstrategie

Akquistionen und Übernahmen

Realty Income verfolgt eine aggressive Akquisitionsstrategie, um das Portfolio zu erweitern und die Mieteinnahmen zu steigern. Das Unternehmen hat in den letzten Jahren zahlreiche strategische Akquisitionen durchgeführt, um sein Portfolio zu diversifizieren und das Risiko zu minimieren. Dazu zählen vor allem auch die Übernahme konkurrierender Unternehmen. Dazu zählten in den letzten Jahren:

- 2013 American Realty Capital Trust

- 2021 Vereit Inc

- 2024 Spirit Realty

In der letzten Videoanalyse zu Realty habe ich auch die Übernahme zu Spirit Realty unter die Lupe genommen. Dazu hier mehr:

Asset Management

Das aktive Management des Portfolios ist entscheidend für den Erfolg von Realty Income. Dazu gehören die regelmäßige Überprüfung und Anpassung von Mietverträgen sowie die Instandhaltung und Modernisierung der Immobilien, um deren Wert zu erhalten und zu steigern. Und das Management setzt das sehr gut um, wie ich finde.

Finanzierungsstrategie

Realty Income nutzt eine Mischung aus Eigen- und Fremdkapital zur Finanzierung seiner Akquisitionen und Betriebsaktivitäten. Das Unternehmen strebt eine konservative Finanzierungsstrategie an, um die finanzielle Stabilität zu gewährleisten und die Finanzierungskosten zu minimieren. Dazu aber später mehr.

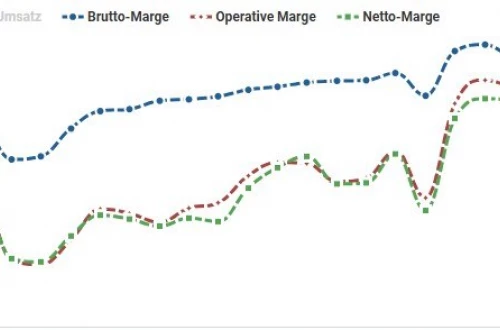

Entwicklung Umsatz + Marge

Realty Income hat in den letzten Jahren ein stetiges Umsatzwachstum verzeichnet, was vor allem auf die Expansion des Immobilienportfolios und die Erhöhung der Mieteinnahmen zurückzuführen ist. Die Umsatzentwicklung zeigt eine effiziente Steigerung, die die Strategie des Unternehmens unterstreicht. Im folgenden Absatz möchte ich dir die wichtigsten Aspekte von Umsatz und Marge zu Realty Income aufzeigen.

Umsatzentwicklung Realty Income

Der Umsatz des Immobilienkonzerns ist mit dem Stichtag zum 31.03.2024 bei 4,42 Mrd. USD datiert. Besonders aber das Umsatzwachstum ist beachtlich. Das Management hat es tatsächlich mit konstanter Steigerung der Mieteinnahmen durch strategische Akquisitionen und Neuverhandlungen von Mietverträgen geschafft, ein Umsatzwachstum der letzten 10 Jahre von durchschnittlich 18% zu erzielen. Alleine die letzten 5 Jahre konnten im Durchschnitt ein Wachstum von satten 29% p.a. verzeichnen. Das liegt vorrangig an den Übernahmen, die seit 2019 stattgefunden haben und die Mieteinnahmen deutlich gesteigert haben.

Margenentwicklung

Bei REITs unterscheiden sich die Analysetätigkeiten gegenüber anderen Aktienunternehmen. Zusätzlich musst du wissen, dass Realty Income ein Net-Lease REIT ist und wiederum ein wichtiger Aspekt ist, auf welche Kennzahl wirklich zu achten ist. Hier habe ich dir einmal zum Verständnis die unterschiedlichen Vermietungsmöglichkeiten dargestellt:

- Single Net Lease: Der Mieter zahlt die Grundmiete zuzüglich eines anteiligen Betrags der Grundsteuer, Nebenkosten und Hausmeisterdienste. Der Vermieter trägt alle anderen Gebäudekosten.

- Double-Net-Lease: Der Mieter zahlt die Miete zuzüglich eines anteiligen Betrags an Grundsteuer und Versicherung sowie Hausmeister- und Nebenkosten. Der Vermieter kommt für Reparaturen und die Instandhaltung der Gemeinschaftsflächen auf.

- Triple-Net-Lease: Der Mieter zahlt zusätzlich zu einer monatlichen Grundmiete alle oder einen Teil der Grundsteuer, Versicherung und Instandhaltung der Gemeinschaftsflächen. Diese Mietverträge sind in der Regel vermieterfreundlicher, da sie Vorhersehbarkeit gewährleisten, was den Vermietern helfen kann, künftige Ausgaben besser zu verwalten.

Realty Income vermietet vorrangig über Single Net Lease Verträge, weshalb vor allem die rent recapture rate (Mietrückgewinnungsrate) entscheidend ist.

Recapture Rate von Realty Income

Die Recapture Rate ist entscheidend für die Bewertung der Rentabilität von Immobilieninvestitionen und spielt eine wesentliche Rolle bei der Analyse von REITs, die Single Net Lease Verträge aufweisen, wie Realty Income.

Was ist die recapture Rate bei REITs?

Die Recapture Rate ist eine Kennzahl, die im Immobilienbereich verwendet wird, insbesondere bei Real Estate Investment Trusts (REITs). Sie beschreibt den Prozentsatz der durch Mieterhöhungen oder Neuvermietungen zurückgewonnenen Investitionskosten in Immobilien. Diese Rate ist wichtig, weil sie zeigt, wie schnell ein REIT die Kosten für den Erwerb oder die Modernisierung von Immobilien durch höhere Mieteinnahmen wieder hereinholen kann.

Die Recapture Rate wird oft in Verbindung mit der Erneuerung von Mietverträgen und der Neuvermietung von Flächen betrachtet. Sie kann Aufschluss darüber geben, wie effektiv ein REIT seine Mietobjekte bewirtschaftet und welche Strategie es verfolgt, um seine Einnahmen zu maximieren.

Realty Income hat mit Stand des 31.03.2024 eine recapture rate von stattlichen 104,4%, was eine Steigerung von knapp 10% zum Vorjahreszeitraum entspricht.

Entwicklung Cash-Flow und Gewinn

Bei Real Estate Investment Trust ist vor allem die Betrachtung der Kennzahlen wie FFO und AFFO entscheidend, wenn es darum geht, die Profitabilität zu untersuchen. In diesem Abschnitt zeige ich dir, wie diese Kennzahlen bei Realty Income aussehen.

Cashlowentwicklung

Da Realty Income vorwiegend Single Net Lease Verträge abschließt und selbst zuständig ist für die Renovierung und Instandhaltung der Gebäude, ist vor allem der AFFO (Adjusted Funds from Operations) entscheidend.

Was ist der Adjusted Funds from Operations (AFFO)?

Dabei werden die Einnahmen aus dem Kerngeschäft (FFO) um die tatsächlichen Instandhaltungskosten und Wertbereinigungen berücksichtigt. Nur mit dieser Kennzahl lassen sich REITs in ihrer Ertragskraft messen und vergleichen. Alles weiter zu FFO und AFFO habe ich dir in diesem Artikelder REITs, nochmal eingehend erläutert.

AFFO von Realty Income

Der AFFO von Realty Income kennt nur eine Richtung – aufwärts. Konstant und in einem gesunden Maß steigt der AFFO an. Kurzfristige Rücklaufe haben auch mit den Übernahmen zu tun, die die Immobiliengesellschaft getätigt hat.

Mit Ende des ersten Quartals meldete der Real Estate Investment Trust einen AFFO von 4,06 USD je Anteilsschein. Das ist der höchst gemessene Wert seit knapp 20 Jahren. Zusätzlich erwarten Analysten den Aufstieg auf 4,71 USD innerhalb den nächsten drei Jahren. Maßgeblich beteiligt sind natürlich die Immobilien und Verträge der jüngst übernommenen Spirit Realty und die Aussicht auf fallende Zinsen. Dazu gibts aber im nächsten Abschnitt mehr Input.

Bilanz des Real Estate Investment Trusts

Dieser Auszug gibt eine detaillierte Information über die finanzielle Position von der Immobiliengesellschaft, einschließlich der Bilanzdaten wie Vermögenswerte, Verbindlichkeiten und Eigenkapital.

Auffällig sind vor allem zwei wichtige Aspekte. Zum einen, die gesamte Bilanz selbst. Du kannst erkenne, wie stark sie seit der Übernahme 2021 von Vereit Realty stark angestiegen ist und das bis dato nachhaltig ist.

Zum anderen ist noch etwas bemerkenswert. Die zu verzinsenden Schulden. REITs arbeiten mit einem sehr hohen Anteil von Krediten, die sie sich leihen, um die Immobilientransaktionen abzuwickeln. Seit der Übernahme und dem Ausbruch des Corona Virus, das zu enormen Zinssteigerungen seitens der FED (Nationalbank der USA) geführt hat, nahm Realty Income keine neuen Schulden mehr auf. Stattdessen wächst die Tilgungskraft und das Unternehmen setzt vermehrt darauf, die Schulden zurückzuzahlen.

Das ist ein enorm positiver Faktor für das Unternehmen und zeigt, wie gut das Management mit dem vorhandenen Geld wirtschaften kann. Zusätzlich verringern sich die Zinsrückzahlungen dadurch, was das Eigenkapital stärkt.

Bilanzkennzahlen Realty Income - Quelle: Aktienfinder

Zusätzlich habe ich hier die letzten Earnings Release Daten von Realty Income eingefügt. Gerne kannst du dich hier selbst nochmal einlesen: IR-Realty Income

Dividendenpolitik des REITs

Realty Income ist bekannt für seine starke Dividendenpolitik und hat in der Vergangenheit monatlich Dividenden an seine Aktionäre ausgeschüttet. Diese Dividendenpolitik möchte ich dir jetzt näher vorstellen. Das Unternehmen schüttet seit 1969 monatliche Dividenden aus und 105 aufeinanderfolgende erhöhte Quartalsdividenden.

In aller Regel werden die Gewinnausschüttungen von mindestens 90% des Gewinns auszuschütten. Im obigen Schaubild kannst du ablesen, dass die Dividenden immer unter den AFFO lag. Das ist wichtig, um den Cashflow weiter steigern zu können und nicht diesen verwenden zu müssen, um Dividendenausschüttungen zu generieren. Hier auf unseren YouTube-Kanal habe ich bereist weitere spannende REITs vorgestellt.

Aufgepasst!

Die Ausschüttungen sind dennoch kein Garant. Denke dran, dass nur die Gewinne selbst ausgeschüttet werden können. Keine Gewinne mehr, keine Dividenden mehr.

Insgesamt weist Realty Income eine sehr starke Dividendenkultur auf, wie es eben bei REITs üblich ist. Laut Aktienfinder Aktienfinder konnte Realty Income 29 Jahren wurde die Dividende nicht gesenkt, seit 29 Jahren konstant erhöht. Die Ausschüttungen bezogen auf die Funds from Operations ist mit 76,1% oberhalb der Ausschüttungsmarke von 70% des FFOs. Weiter konnte das Unternehmen eine Dividendenwachstumsrate der letzten 10 Jahre von durchschnittlich 3,78%.

Um den REIT-Status beizubehalten, muss das Unternehmen weiterhin die nötigen Qualifikationen erfüllen.

Zuletzt möchte ich dir die Dividendenhistorie zeigen, bezogen auf den Aktienkurs von der monthly dividend company. Bezogen auf die letzten 10 Jahre bekommt man eine überdurchschnittliche hohe Dividendenrendite von 5,38% bei einem Aktienkurs von 57,74 USD.

Wie ist Realty Income bewertet?

Realty Income ist derzeit als unterbewertet einzustufen. Bei Real Estate Investment Trust ist es wichtig, wie ich dir oben aufgeführt habe, die Kennzahlen FFO und AFFO ins Verhältnis zu stellen. Für die Bewertung der monthly dividend comapany, nutze ich den Vergleich zum AFFO. Wie du unten im Schaubild erkennen kannst, ist der Aktienkurs bezogen auf den AFFO deutlich unterbewertet. Lediglich 2023 gab es nochmal eine günstigere Chance. Natürlich hängt das derzeit auch an den hohen US-Zinsen. Über Leitzinsen.info kannst du dich jederzeit über die Zinsentwicklung informieren.

Charttechnischer Ausblick

Ein Blick auf den Wochenchart des REITs signalisiert klar einen Seitwärtsmarkt seit dem Corona Crash und den damit verbundenen angestiegenen Zinsen. Charttechnisch könnte sich ein symmetrisches Dreieck ausbilden.

Demnach wäre allerdings nach dem Ansteuern der oberen Begrenzungslinie von etwa 64 USD mit einer erneuten Abwärtsbewegung bis circa 51 USD zu rechnen, bevor die Chartformation regelkonform auf der Oberseite aufgelöst werden könnte und damit ein neues Rekordhoch erreicht werden würde. Ob sich diese Formation allerdings durchsetzt, ist derzeit nicht eindeutig zu beurteilen. In den nächsten Quartalen habe ich dazu allerdings mehr Daten, die auf diese mögliche Trendfortsetzungsformation schließen lassen könnten.

Im Tageschart wird die Lage um den Aktienkurs des Real Estate Investment Trusts deutlicher. Ausgehend vom Vorjahrestief im November 2023 legte der Aktienkurs deutlich zu. Erst im Juli dieses Jahres brachen die Wertpapiere der Immobiliengesellschaft über die mittelfristige Abwärtstrendlinie aus, dabei konnte auch der Widerstand von 56 USD nachhaltig durchbrochen werden.

Derzeit stehen die Chancen sehr gut, dass sich der Kurs der Aktie weiter zur Oberseite entwickeln könnte. Dabei wäre ein erster Zielbereich, der Preiskorridor von rund 64 USD möglich. Dieser entspricht in etwa der oberen Dreieckslinie aus dem Wochenchart.

Zuletzt zeigte das Kursgeschehen eine abwartende Haltung. Das könnte durchaus dazu führen, dass der Supportbereich von 56 USD erneut getestet wird. Sollte sich Realty Income aber weiter oberhalb von 51 USD etablieren können, sehe ich charttechnisch weitere Aufwärtschancen. Erst unter 50 USD ist mit einer weiteren Preiskorrektur bis wenigstens 47,50 USD zu rechnen.

Wenn du übrigens den Aktienkurs von Realty Income verfolgen möchtest, kannst du das ganz einfach über Stock3 tun. Diese Trading- und Analyseplattform nutze ich.

Vor- und Nachteile bei einem Investment

Wenn man sich mit einem Aktienunternehmen als mögliches Investment beschäftigt, gilt es Vor- und Nachteile in Bezug auf Realty Income genau abzuwägen. Erst recht, wenn es sich dabei um einen REIT handelt. Was ein REIT ist, kannst du direkt über Wikipedia nachlesen, das verschafft dir den ersten Überblick.

Solltest du tiefer in die Materie eintauchen wollen, lies gerne meinen ausführlichen Artikel dazu.

Vorteile

- Monatliche Dividendenausschüttungen

- Profiteur der Zinssenkungen

- Günstige Bewertung

- Charttechnisch ideale Ausgangslage

Nachteile

- Stark Zinsanfällig

- REITs haben höheres Investmentrisiko

- Immobilienbranche derzeit noch in der Krise

Die Immobilienbranche ist einer der wichtigsten weltweit. Fakt ist, dass der Platz für Immobilien geografisch nicht zunehmen kann, während weitere Wohnungen, Lagerhäuser, Einzelhandelsimmobilien etc. weiter benötigt werden. Solltest du dich mit dem Risiko bei einem Investment in Realty Income bewusst sein, überwiegen derzeit die Chancen für ein Investment.

Fazit: Günstig bewertet und Profiteur der US-Zinssenkungen

Neben den monatlichen Dividendenausschüttungen, die zwar nett sind, allerdings kein alleiniger Kaufgrund sind, sehe ich die Branche der REITs vor allem für die nächsten 5-15 Jahre als äußerst attraktiv an. Insbesondere aufgrund der aktuell schwierigen Immobilienlage, ausgelöst durch die Zinssteigerungen auf der ganzen Welt.

Nichtsdestotrotz birgt ein Investment in einen Real Estate Investment Trust grundsätzlich höhere Risiken gegenüber üblicheren Aktien, wie zum Beispiel Union Pacific. Union Pacific

Viele Anleger entscheiden leider aus den falschen Gründen in einen REIT zu investieren, sie sehen nur die Dividendenausschüttungen, kennen das Geschäftsmodell und die Besonderheiten der Immobiliengesellschaft gar nicht. In diesem Beitrag habe ich dir einen der bekanntesten REITs vorgestellt und analysiert. Ich hoffe, ich konnte dir dadurch wertvollen Input verschaffen.

Meistgelesene Beiträge, die dich interessieren könnten:

Gewinnmarge: Die eine Kennzahl, die profitable Aktien von Verlierern trennt

Die Gewinnmarge zeigt, wie viel Gewinn pro Euro Umsatz bleibt. Nvidia: 55%, Einzelhandel: 2%. Warum diese Kennzahl über Kauf oder Verkauf entscheidet — von Christian Lill (CFTe).

Growth Investing Plattform: Einfaches Tool für Aktienbewertung (10% Vergünstigung)

Growth Investing - 10% Community-Vorteil sichern! ✔ Aktienbewertung für Jedermann ✔ Einfache Fundamentalanalyse ➥ Jetzt lesen

Big 7 der Börse: Die mächtigsten Tech-Giganten unserer Zeit

Was sind die Magnificant 7 Aktien? ✔ Erklärung ✔ Investitionsmöglichkeiten ✔ KI-Auswirkungen ➥ Jetzt lesen

Abonniere unseren Newsletter jetzt!

Neuste Aktienanalysen vorab

Neuste Aktienanalysen vorab- Trading-Ideen in Echtzeit

- Monatliche News-Sammlung

- Neue Börsen-Artikel zuerst lesen

- Youtube-Videos nie verpassen

- Aktionen und Gewinnspiele