Union Pacific – Der tiefe Burggraben verhindert das Schlimmste

Veröffentlicht am: 10.02.2023

Zuletzt aktualisiert am: 06.01.2025

![]()

Union Pacific dominiert in den USA das Eisenbahn- und Gütertransportgeschäft. Der Konzern kann nach wie vor seine Marktstellungs ausspielen. Warum aber rutscht der Kurs der Aktie immer weiter ab? Wir prüfen das Unternehmen auf Herz und Nieren und stellen uns genau dieser Frage, ob Union Pacific aufgrund des tiefen Burggrabens das Schlimmste verhindern kann.

ISIN: US9078181081Branche: IndustrieSektor:Fracht und LogisitikBörsenwert: 124,30 Mrd. USDDividende/Aktie: 5,086 USDDiv.wachst. 10 J.: 15,04% p.a.

1. Das Geschäftsmodell & Unternehmensstrategie

Union Pacific Corp. ist die größte öffentliche Eisenbahngesellschaft Nordamerikas. Der Konzern verdient sein Geld mit dem Transport von Kohle, Industrieprodukten, intermodalen Containern, landwirtschaftlichen Gütern, Chemikalien und Automobilgütern. Union Pacific betreibt die Eisenbahn- und Gütertransportdienstleistungen auf zwei Drittel der gesamten USA.

Außerdem besitzt die Transportgesellschaft ein Viertel der mexikanischen Eisenbahngesellschaft Ferromex und erwirtschaftet etwa zehn Prozent seiner Einnahmen mit dem Gütertransport von und nach Mexiko. Dadurch hat Union Pacific eine Art Monopolstellung mit dem Warentransport von und nach Südamerika über den Knotenpunkt Mexico. Der Konzern hat dabei Zugang zu allen sechs Gateways gleichzeitig.

Union Pacific muss sich in diesem Geschäftsfeld zwar auch gegen eine Konkurrenz behaupten, allerdings besitzt keine der Eisenbahngesellschaften einen solch hohen Streckenanteil. Der wichtigste Rivale ist Canadian National Railway. Dieses Unternehmen ist gemessen an der Strecke zwar weit außerhalb der Konkurrenz, allerdings verbindet Canadian National Railway die wichtigsten Knotenpunkte außerhalb des südwestlichen Nordamerikas.

Das Geschäftsfeld von Union Pacific konnte durch Restrukturierungen über die Jahre hinweg auf drei wichtige Segmente zusammengefasst werden:

- Industrial

- Bulk

- Premium

Das Segment Industrial macht mit 33,6% rund 7,32 Mrd. USD des Gesamtumsatzes aus. Die Transportlieferungen beinhalten Güter, die für die Industrie bestimmt sind. Darunter fallen zum Beispiel Chemikalien, Metalle sowie Öl- und Flüssiggastransporte.

Der Bereich Bulk umfasst alle Arten von Schüttgütern und trägt mit 6,66 Mrd. zum Konzernumsatz bei. Bei den Schüttgütern handelt es sich vor allem um Getreide, Düngemittel und Kohle.

Im Premiumgeschäftsfeld werden vorrangig fertige Autos oder Autoteile und Containerlieferungen getätigt. Union Pacific ist der größte Automobiltransporteur westlich des Mississippis. Auch in Mexiko generiert der Transportdienstleister, mit seinem Anteil an Ferromex, 58 % des Umsatzes in dem Segment Premium.

2. Fundamentalanalyse

Wir blicken auf die betrieblichen Kennzahlen des Unternehmens. Macht ein derart hoher Streckenanteil zugleich eine vorherrschende Stellung aus?

2.1. Entwicklung von Umsatz und Marge

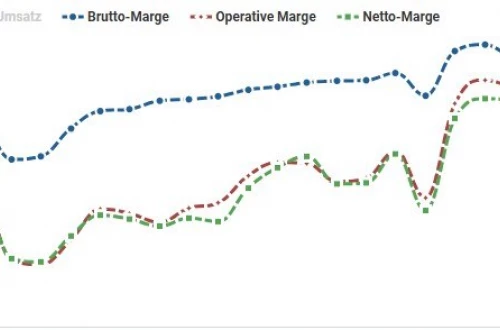

Die Umsätze von Union Pacific steigen im langfristigen Mittel konsequent an. In den Jahren 2009, 2016 und 2020 kam es allerdings zu Nachfrageproblemen.

Werden Güter weniger stark nachgefragt, müssen diese auch in geringeren Mengen oder größeren zeitlichen Abständen geliefert werden. Daraus resultiert der Umsatzrückgang, mit dem Union Pacific in der Vergangenheit und auch in Zukunft weiter zu kämpfen haben wird.

Vergleicht man die Umsatzrückgänge mit den Margen in diesen schwierigen Jahren, fällt aber deutlich auf, dass die Margen nur wenige Promille sinken. Das Management steuert den Kostenzuwachs optimal. Die höheren Preise für Treibstoff und Personal können zum Großteil an den Kunden weitergegeben werden. Das kann sich das Unternehmen nur leisten, weil kein andere Schienenlieferant in Nordamerika diesen großen Streckenanteil vorweisen kann. Die Kunden haben keine andere Möglichkeit, außer den Preis für die Transportleistung von Union Pacific zu bezahlen.

Aufgrund der Bereinigung des Nettogewinns, die auf die US-Steuerreform zurückzuführen war, sprang die Nettomarge im Jahr 2017 einmalig nach oben. Seitdem verbuchte Union Pacific einen Vorteil des Nettogewinns. Die Nettomarge verbesserte sich um satte fünf Prozent.

2.2. Entwicklung von Cash-Flow und Gewinn

Auch in der folgenden grafischen Darstellung erkennt man deutlich, wie das operative Geschäft des Transportdienstleisters verläuft. In den letzten 20 Jahren ist eine exponentielle Steigerung zu sehen. Der operative Cashflow, also der tatsächliche Geldfluss, ist ununterbrochen stark.

Der Gewinn hingegen ist in den angesprochenen schwierigeren Jahren rückläufiger gewesen.

Insgesamt ergibt sich für Union Pacific dennoch ein sehr starkes Geschäftsfeld mit einer Preissetzungsmacht. Analystenschätzungen zu Folge wird das Unternehmen in den Folgejahren weiter deutlichen Gewinnzuwachs verbuchen können.

2.3. Bilanzielle Bewertung

Die Bilanz von Union Pacific konnte im Median der letzten 20 Jahre einen Zuwachs gewinnen.

Eine deutliche Steigerung ist im Bilanzposten der Treasury Stocks zu erkennen, dem Rückkauf der eigenen Aktien. Erst im April 2022 startete eine neues, 100 Milliarden USD schweres Aktienrückkaufprogramm, das bis April 2025 geplant ist.

Cash+Wertpapiere und das Kernvermögen selbst, konnten seit 2019 nur geringfügig gesteigert werden. Union Pacific setzt vermehrt auf die Rückzahlung der Schulden sowie Aktionärsvergütungen in Form von Dividende und Aktienrückkäufe.

Seit 2016 steigt ebenfalls die zu verzinsenden Schulden des Transportdienstleister an. Mit einer aktuell zu verzinsenden Schuldenquote von 30,59%, bräuchte Union noch knapp 13,4 Jahre, um die Schulden mit den derzeitigen Parametern zu tilgen. Obwohl die Schuldenquote zugenommen hat, hat dementsprechend auch die Tilgungskraft überproportional zugenommen. Das Management hat hier einen klaren Blick auf diesen Posten der Bilanz.

Es liegt natürlich an den geografischen Gegebenheiten, dass der Konzern nicht übermäßig wachsen kann. Das Schienennetz ist bereits sehr stark ausgebaut und verbindet 23 Bundesstaaten miteinander. Das ist deutlich mehr als die Konkurrenz. Weitere Ausbauten des Streckenanteils sind kaum möglich, daher investierte Union Pacific länderübergreifend in Mexiko. Das wird in Zukunft auch die einzig größere Möglichkeit für das Wachstum sein.

Da das Wachstum in den Geschäftsfeldern stark eingeschränkt bleibt, konzertiert sich Union Pacific mit seinen Investitionen vorrangig darauf, das aktuelle Geschäft profitabler gestalten zu können.

Neben Investitionen wie Erneuerungen in das bestehende Streckennetz selbst setzt der Konzern auf nachhaltige Kostenersparnisse durch Treibstoffeinsparungen aufgrund effizienterer Loks.

Für das Jahr 2022 wurden hier 3,3 Mrd. USD eingesetzt. Für 2023 sind bereits 3,6 Mrd. USD geplant.

2.4. Dividende

Die Dividenden sind neben Aktienrückkäufen für Investoren zusätzlich spannend, denn Union Pacific hat beeindruckende Dividendenkennzahlen.

Die Dividendenrendite bei einem Aktienkurs von 206,88 USD liegt bei 2,46 %.

Interessant ist die Aussage des Managements bezüglich der Dividende. Das langfristige Ausschüttungsziel der Dividende soll bei rund 45 % des Gewinns liegen.

Es wird also nicht nach dem Free Cash-Flow bezahlt, sondern nach dem Gewinn. Damit ist aber auch klar, dass enorme Dividendenanhebungen nur in Verbindung mit stark steigendem Gewinn einhergehen, denn aktuell beträgt die Ausschüttung auf den Gewinn bereits 45,3 %.

Im Jahr 2020 wurde allerdings auch schon 49,3 % auf den Gewinn ausgeschüttet.

Union Pacific hat trotz schwierigen Jahren der Krise seine Dividende 24 Jahre in Folge nicht gesenkt, stattdessen 16 Jahre in Folge angehoben. Das geschah mit einem jährlichen Zuwachs von 15,04% der letzten 10 Jahre.

Auch zukünftig rechnen Analysten langfristig mit steigenden Gewinnen. Die gesamten Kennzahlen des größten Schienenverkehrsanbieters lässt dies, auch aufgrund der Marktstellung, zu.

2.5. Zusammenfassende Bewertung

Der nachfolgende Bildausschnitt zeigt die historische Bewertung des Kurs-Gewinn-Verhältnisses von Union Pacific. Die Aktie ist demnach historisch für sich fair bewertet. Ein wahrliches Schnäppchen ist sie allerdings nicht.

Geht man davon aus, dass es zu einer anhaltenden Rezession kommen könnte und die Nachfrage einiger Güter und dem damit verbundenen Transport ins Stocken geraten könnte, ist das Unternehmen zu teuer bewertet.

Führt die Fiskalpolitik in den USA zu einem Soft-Landing, dürfte die Aktie überproportional von einer steigender Nachfrage profitieren.

3. Charttechnische Bewertung

Ein wichtiger Bestandteil der Analyse ist ebenfalls technischer Natur. Der Monatschart zeigt auf, welches Trendmomentum die Aktie von Union Pacific aufweist. Das Wertpapier dominiert weiterhin einen starken und konsequenten langfristigen Aufwärtstrend und notiert oberhalb der wichtigen Trendindikatoren sowie Aufwärtstrendlinie.

Im langfristigen Mittel war und ist es schwierig, einen sinnvollen Einstieg zu finden.

Es ist aber nicht von der Hand zu weisen, dass die Anteilsscheine im Vergleich zum Gesamtmarkt deutlich besser performen. Seit 2010 legte Union Pacific fast eine doppelt so hohe Kursperformance hin, als hätte man in den SP500 investiert und das ohne die Dividenden.

Klar erkennbar ist der Supportbereich von rund 185 USD. Hier ist die Aktie erstmals seit Ende 2020 wieder mit dem Bereich in Kontakt gekommen. Zugleich liegt hier das 61,8%- Retracementlevel der letzten Aufwärtsbewegung. Zwar notiert der Preis der Anteilsscheine weiterhin in einer Korrekturbewegung, die durch den Abwärtstrendkanal Bestand hat, dennoch ist bereits der aktuelle Preisbereich äußerst interessant.

Die Möglichkeit, die sich hier am aktuellen Preisbereich ergeben könnte, definiere ich wie folgt:

Oberhalb von 221 USD entsteht ein prozyklisches Kaufsignal bis 240 USD und später bis zu All-Time-High von 279 USD.

Eine alternative Route könnte sich mit einem neuen Vorjahrestief ergeben. Der Test der Unterstützungszone könnte erneut Käufer anlocken.

Sollte es den Marktteilnehmer nicht gelingen, in diesem wichtigen Kursbereich den Turnaround einleiten zu können, besteht die Wahrscheinlichkeit, dass Union Pacific in Richtung 171,42 USD und später womöglich bis 150,20 USD weiter abfällt.

4. Chancen und Risiken

1. Hohe Dividendenrenditen

2. In der Regel monatliche Ausschüttungen

3. Ein qualitativ hochwertiges Akteinunternehmen kann für zusätzlichen Cashflow sorgen

Chancen

Union Pacific ist der größte Schienennetzbetreiber und Transportdienstleister in den USA. Die Marktstellung und das Streckennetz kann kein Konkurrent mehr verbauen. Das ist aufgrund der geografischen Lage fast unmöglich.

Die Kennzahlen von Union Pacific sind sehr stark. Selbst in den Jahren, in denen die Nachfrage des Transportsektors sinkt, meistert das Management das sehr gut.

Auch fokussiert sich das Unternehmen die Beteiligung der Aktionäre. Ob in Form von Aktienrückkäufen oder konstant und stetig steigenden Dividendenausschüttungen.

Aufgrund der vorherrschenden Marktstellung kann Union Pacific seine Preissetzungsmacht voll ausspielen. Der Zugang aller sechs mexikanischen Gateways hilft dabei sehr gut.

Obwohl die Kennzahlen des Unternehmens im oberen Mittel im Vergleich zur Konkurrenz angesiedelt ist, ist Union Pacific in dieser Form konkurrenzlos und besticht durch eine Art Monopolstellung im Land.

Risiken

Die Risiken eines Transportunternehmens liegen klar auf der Hand. In Jahren der schwachen Nachfrage wird zwangsläufig auch weniger transportiert. Union Pacific teilt seine Geschäftsbereiche fast zu drei gleichen Teilen auf, hier besteht kaum Klumpenrisiko.

Obwohl das Management schon oft unter Beweis gestellt hat, dass auch diese Jahre gemeistert werden, ist in diesen Jahren allerdings auch mit weniger Gewinn zu rechnen.

Union Pacific ist absolut kein Wachstumsgigant. Das liegt an der geografischen Lage des Schienenverkehrs. Dennoch investiert Union Pacific mehrere Milliarden in den Erhalt des Streckennetzes und sichert sich zugleich einen Anteil am mexikanischen Markt.

5. Fazit

Ein Unternehmen dieser Qualität zu einem Schnäppchenpreis zu ergattern, ist schier unmöglich.

Langfristig sehe ich bei Union Pacific mehr Chancen als Risiken. Die Preissetzungsmacht und der Streckenanteil kann von der Konkurrenz nicht angegriffen werden.

Eine klare und nachhaltige Dividendenpolitik stützt die Möglichkeit über einen Investmentgedanken. Das Management liefert sehr gute Arbeit.

Auch zum aktuellen Preis und dem möglichen Risiko einer Rezession, bleibt das Unternehmen interessant.

Disclaimer

Alle zur Verfügung gestellten Informationen (Kommentare, Hinweise, Ratschläge etc.) dienen allein der finanziellen Bildung und als Denkanstöße. Sie sind nicht als persönliche Anlageberatung zu verstehen. Wir übernehmen keinerlei Haftung für Anlageentscheidungen, die du aufgrund der hier präsentierten Informationen triffst.Es besteht die Möglichkeit eines Interessenkonflikts. Der Autor könnte im besprochenen Wertpapier investiert sein.

Christian Lill

- 35 Jahre alt und Erfahrung seit 2012, CFTe (zertifizierter Finanzmarktanalyst) und CFTC ( zertifizierter Tradingcoach)

Meistgelesene Beiträge, die dich interessieren könnten:

Gewinnmarge: Bedeutung, Berechnung und warum Sie für Investoren so wichtig ist

Was ist die Gewinnmarge? ✔ Bedeutung ✔ Berechnung ✔ Unterschiede der Margen ➥ Jetzt lesen

Growth Investing Plattform: Einfaches Tool für Aktienbewertung (10% Vergünstigung)

Growth Investing - 10% Community-Vorteil sichern! ✔ Aktienbewertung für Jedermann ✔ Einfache Fundamentalanalyse ➥ Jetzt lesen

Big 7 der Börse: Die mächtigsten Tech-Giganten unserer Zeit

Was sind die Magnificant 7 Aktien? ✔ Erklärung ✔ Investitionsmöglichkeiten ✔ KI-Auswirkungen ➥ Jetzt lesen

Abonniere unseren Newsletter jetzt!

Neuste Aktienanalysen vorab

Neuste Aktienanalysen vorab- Trading-Ideen in Echtzeit

- Monatliche News-Sammlung

- Neue Börsen-Artikel zuerst lesen

- Youtube-Videos nie verpassen

- Aktionen und Gewinnspiele