INVESTMENT.TRADERS

INVESTMENT.TRADERSBarrick Gold ist mit knapp 4 Mio. Unzen der zweitgrößte größte Goldproduzenten der Welt. Seit dem Start des neuen Geschäftsjahrs verkündete das Unternehmen zusätzliche Performancedividenden. Warum sich neben steigenden Inflationskosten, einem starken US-Dollar und sinkendenden Gold- und Kupferpreisen trotzdem der Blick auf das Unternehmen lohnt, zeigen wir dir hier.

Inhaltsverzeichnis

- Das Unternehmen

Geschäftsmodell + Unternehmensstrategie

- Fundamentalanalyse

- Entwicklung Umsatz + Marge

- Entwicklung Cash-Flow + Gewinn

- Bilanzielle Bewertung

- Dividende

- Zusammenfassende Bewertung

- Charttechnische Bewertung

- Chancen und Risiken

- Chancen

- Risiken

- Fazit

| Barrick Gold |  |

|---|---|

| ISIN | CA06790110844 |

| Branche | Rohstoffe |

| Sektor | Metall/Abbau |

| Börsenwert | 34,67 Mrd. CAD |

| Dividende/Aktie | 0,65 CAD |

| Div.wachst. 10 J. | -1,81% p.a. |

1. Das Geschäftsmodell

Das kanadische Unternehmen Barrick Gold fördert in 18 Ländern der Welt in eigenen, selbst erschlossenen oder durch Beteiligungen und Aufkäufe erworbenen Minen, das Edelmetall Gold. Auch in der Kupferproduktion ist der Konzern mit drei Minen tätig. Dadurch ist das Geschäftsmodell klar strukturiert. Das Unternehmen fokussiert sich dabei auf die wichtigsten Goldförderländer und baut diese fortlaufend aus.

Der größte Goldminenbetreiber ist aber Newmont Mining. Dieser Konzern hatte 2021 eine Gesamtfördermenge von 5,9 Mio. Unzen Gold.

Neben den USA, die für den Hauptumsatz zuständig ist, ist die Dominikanische Republik ebenfalls ein wichtiger Bestandteil. Barrick Gold ist auch in Peru, Chile und Afrika aktiv. Weitere Projekte sind in unter anderem in Kanada angedacht.

2. Fundamentalanalyse

Neben dem Blick auf die fundamentalen Kennzahlen ist bei Goldminenbetreibern vor allem die Kennzahl AISC (All-In-Sustaining Costs) wichtig.

Dieser Begriff umfasst alle Kosten für die Förderung einer Unze Gold. Neben Inflations- und Lohnkosten sind ebenfalls die Aufwände für die Untersuchung neuer Goldvorkommen, Verwaltung und Kapitalaufwendungen sowie die Kosten für den laufenden Betrieb inkl. der Energiekosten aufgelistet.

Barrick Gold gibt für dieses Jahr einen AISC Wert von ca. 1.220 USD pro Unze Gold und 2,90 USD pro Pfund Kupfer an. Der Konkurrent Newmont Mining plant hingegen mit 1.203 USD je Unze Gold. Solange die Rohstoffpreise diese Grenzen nicht unterschreiten erzielen die Unternehmen Gewinne.

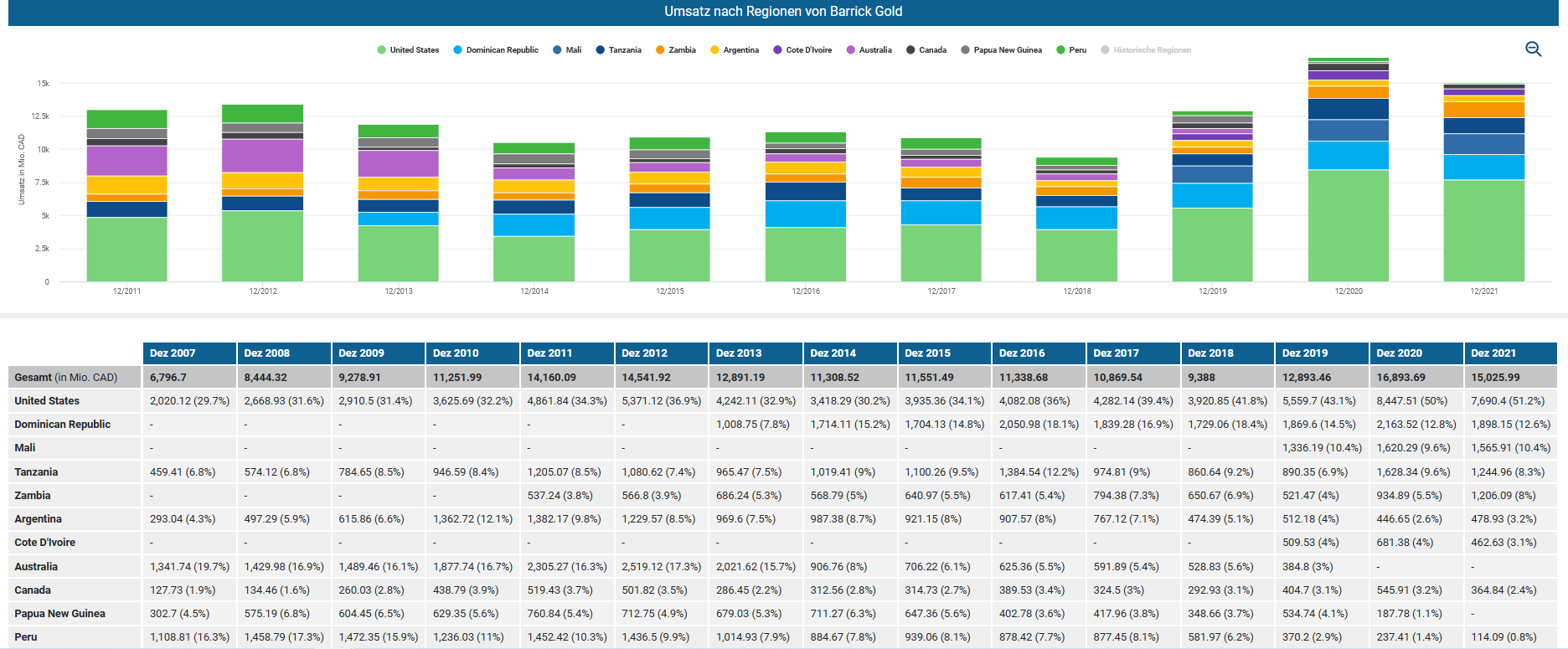

2.1. Entwicklung von Umsatz und Marge

Goldminenbetreiber sind als stark zyklisch einzustufen. Sie sind stark an den Goldpreis gekoppelt, der unter anderem für den Verkauf der geförderten Unzen wichtig ist. Auch beeinflussen Faktoren wie Inflation, Energie- und Förderkosten das operative Geschäft.

Das lässt sich auch in folgendem Schaubild ablesen. Schwankungen der Margen sind keine Seltenheit. Während in den Jahren 2012 bis 2018 der Goldpreis in der Spitze um 40% korrigierte, lief auch das Geschäft des Minenbetreibers schwach. 2015 konnte man lediglich eine operative Marge von 18,13% ausweisen. Dies ging ebenfalls mit einem Rückgang des Umsatzes einher. Aktuell sehen die Schätzungen der Analysten wieder gesund aus. Trotz der einheitlich gestiegenen Kosten legt der Konzern Margen von 35% vor. Das liegt über dem Median dieses Sektors. Newmont Mining kann lediglich eine operative Marge von 15,62% vorweisen.

2.2. Entwicklung von Cash-Flow und Gewinn

Nach der starken Korrektur des Goldpreises stieg dieser bis zum Jahr 2021 deutlich an. Die Geschäftsentwicklung von Barrick Gold konnte dadurch ebenfalls deutlich profitieren.

Die Ertragskraft des Unternehmens liegt vorrangig im operativen Cashflow, welcher auch in den Jahren des korrigierenden Goldpreises oben gehalten werden konnte. Seit 2014 hat zudem auch der freie Cash-Flow an Zuwachs gewonnen. Analystenschätzungen zufolge dürften sich diese aktuell auf hohem Niveau etablieren können.

2.3. Bilanzielle Bewertung

Auch die schrumpfende Bilanz des Konzerns spiegelte sich in den Jahren des schwachen Goldpreises wieder. Im Jahr 2019 erfolgte dann die mächtige Übernahme des Konkurrenten Rangold Resources. Die Übernahme kostete Barrick Gold 5,4 Mrd. USD und konnte mit nur wenigen Fremdmitteln, vorrangig mit einer Aktienausgabe, finanziert werden. Zeitgleich übernahm der ehemalige CEO Mark Bristow von Rangold Resources den Posten an der Spitze von Barrick Gold.

Durch die Übernahme gewann Barrick Gold an erheblichen Zuflüssen wie Marktanteil und Liquidität. Auch Schulden konnten dadurch deutlich verringert werden. Die aktuell zu verzinsenden Schulden weißen eine Quote von 10,98%. In knapp drei Jahren wäre Barrick Gold demnach schuldenfrei – ein wichtiger Bestandteil in einem anziehenden Zinsumfeld. Die Zinsquote des Rivalen liegt dagegen bei 15,46%.

Das Management von Barrick Gold kündigte zudem im Februar ein Aktienrückkaufprogramm in Höhe von 1 Mrd. USD an.

Seit der Übernahme ist die Bilanz stark gewachesen, das Kernvermögen stagnierte förmlich, während die Cashpositionen zunahmen. Es muss allerdings zu Gute gehalten werden, dass seit über einem Jahr der Goldpreis ebenfalls stagniert und der Druck auf der Kostenseite deutlich zunimmt.

2.4. Dividende

Nach der Übernahme und dem darauffolgenden CEO Wechsel konnten die Dividenden zwei Jahre in Folge wieder angehoben werden. Das aktuelle Payout-Ration liegt mit 38,4%, bezogen auf den Free-Cash Flow, im unteren Drittel.

Seit März dieses Jahres wurde ebenfalls eine Performance Dividende eingeführt. Das Management möchte die Aktionäre wieder aktiv am Unternehmenserfolg teilhaben lassen. Ausschlaggebend für die Sonderdividenden sind die Nettobarmittel.

Zwar schüttet Newmont Mining 2,20 EUR je Anteilsschein an die Aktionäre aus, was eine Rendite von aktuell 5,10% entspricht, allerdings bei einem hohen Payout Ratio von 73%.

Bereits im laufenden Geschäftsjahr konnte eine vierteljährliche Sonderdividende ausgeschüttet werden.

Die sich nun stärkende Finanzliquidität von Barrick Gold soll zukünftig ebenfalls an die Aktionäre ausgeschüttet werden.

2.5. Zusammenfassende Bewertung

Im nachfolgenden Schaubild ist zu erkennen, dass die Anteilsscheine des Konzerns im Durschnitt aktuell nun günstiger zu haben sind. Die Fair-Value Posten für den bereinigten Gewinn und den Cash-Flow liegen oberhalb des derzeitigen Kursniveaus. Besonders sticht die aktuelle Dividendenrendite hervor, diese inkludiert allerdings die neue Performancedividende.

Rechnet man diese heraus, würde man 0,44 EUR je Anteilsschein zum aktuellen Kurs bekommen. Das entspricht noch immer einer Rendite von knapp 2,93% und liegt weit oberhalb des Durchschnitts.

3. Charttechnische Bewertung

Hier ist ebenfalls zu erkennen, dass die Kursperformance der Aktie stark an den Goldpreis gekoppelt ist.

Eine überproportionale Entwicklung ist keine Seltenheit, wenn auch die Aktie der Richtung des Preises für das Edelmetall folgt.

Das Auf und Ab der vergangenen Jahre zeigt sich auch in der charttechnischen Betrachtung. Im Wochenchart ist nun aber ein wichtiger Kursbereich erreicht worden. Der Kurs erreicht die 100%ige Fibonacci Projektion der dreiteiligen Abwärtsbewegung vom Hoch bei 31,35 USD. Dort liegt ebenfalls ein Unterstzützungsbereich und das 38%-ige Fibonacci-Retracement der Aufwärtsbewegung vom 9,53 USD. Zumal ist der letzte Teil der Abwärtsbewegung in fünf unterwellen zählbar. Das könnte den Abschluss einer Elliott-wellentechnischer abc-Korrektur andeuten.

Technisch gibt es hier nun die Möglichkeit einer neuen Aufwärtsbewegung. Wichtig wäre hierfür den Widerstandsbereich von 17,50 USD nach oben zu durchdringen.

Im Tageschart ist eine Rückeroberung der Marke von 15,40 USD als Startschuss der Bewegung bis in den Bereich 17,00 USD – 17,50 USD möglich.

Sollte das nicht möglich werden, dürfte ein weiteres Tief notwendig sein um dann die Käuferseite unter Zugzwang zu setzten. Ab 14,00 USD sollte dann erneut mit Kaufinteresse gerechnet werden.

Sollten die Marktteilnehmer die Anteilsscheine unter 13,20 USD rutschen lassen, ist die nächste Stabilisierung im Bereich von 11,65 USD zu erwarten.

Im übergeordneten Chartbild lässt sich die Aktie als bärisch einstufen, wenn auch gleich an einer interessanten charttechnischen Stelle. Die derzeit sinkenden Goldpreise helfen der Aktie in jedem Fall nicht. Im letzten Chart ist die Wichtigkeit des 38er Fibonacci-Levels nochmal aufgeführt.

Zuletzt konnte das im Jahr 2018 beobachtet werden, dass dieses Level tatsächlich für eine neue Bewegung sorgen könnte. Auch der RSI-Indikator ist indessen erneut im überverkauften Bereich angekommen und hat nach einer Divergenz den vermeintlichen Startschuss gegeben.

Auch dieses Mal spricht nichts gegen einen neuen Versuch einer Aufwärtsbewegung, aber wir brauchen hier eine Reaktion der bullischen Martkteilnehmer.

4. Chancen und Risiken

Chancen

Die nun gefestigte Struktur des Unternehmens durch den CEO von Rangold Resources dürfte sich in Zukunft auszahlen.

Die Fokussierung auf die Länder mit höherem Goldvorkommen und das Einstellen der Minenprojekte in weniger ertragreichen Produktionsstätten dürfte das Unternehmen weiter wachsen lassen.

Der große Goldminenbetreiber könnte seinen Marktanteil dadurch weiter erhöhen.

Der Aktienrückkauf und die Performancedividende bestätigt den Aktionären, ebenfalls an der Ertragskraft des Unternehmens teilzuhaben.

Der geringe verzinste Verschuldungsgrad dürfte sich bald komplett abgebaut haben. Somit generiert man erneut höhere Cashbestände um stärker in neue Projekte, Explorationsmöglichkeiten oder Übernahmen, investieren zu können.

Risiken

Goldminenaktien sind zumeist stark an Goldpreis gekoppelt und reagieren überproportional. Da auch der Wert des Edelmetalls Schwankungen unterliegt, erhöht das das Performancerisiko der Anteilsscheine.

Die aktuelle schwierige Lage der Goldminenbetreiber ist durch hohe Inflation, Förder- und Lohnkosten sowie des hohen Ölpreises kurzfristig besonders prekär.

Die AISC könnte für dieses Jahr aufgrund des Ölpreises und der höheren Kosten noch etwas nach oben korrigiert werden. Fortlaufend verdient das Unternehmen dennoch einen Gewinn und das mit sehr guten Margen.

Zwar liegt Barrick Gold mit Platz 2 nur knapp hinter dem Branchenführer Newmont Mining, allerdings mit deutlich besseren Kennzahlen.

Abonniere unseren Newsletter jetzt!

5. Fazit

Die aktuelle Finanzmarktlage ist extrem, eine Seltenheit. Extreme sind aber nie lange Bestandteil des Marktes. In einem gewissen Zeitraum werden die Kosten wieder sinken und der Goldpreis, der aktuell durch den starken US-Dollar belastet wird, weiter ansteigen.

Durch die niedrige Kennzahl der AISC von knapp 1.220 USD pro geförderte Unze verdient das Unternehmen weiterhin gutes Geld. Selbst wenn gleich die kurzfristigen Gegebenheiten und der angeschlagene Chart für dieses Jahr keine Nonplusultra Performance zu erwarten ist – die insgesamt günstige Bewertung bei starken Zukunftsaussichten, lässt mich zu dem Entschluss kommen, dass die Chancen langfristig überwiegen dürften. Grundsätzlich auch nichts gegen einen physischen Edelmetallkauf. So hast du die Volatilität von Aktien umgangen und profitierst mit einem Edelmetall Report zusätzlich von Chancen und minimierten Risiken.

Insbesondere gegenüber Newmont Mining, den man bereits 2019 versucht hatte zu übernehmen, sehe ich Barrick Gold deutlich besser aufgestellt. Der Konzern hat einen geringeren Schuldenanteil, stärkere Margen und eine solide Dividendenpolitik.

Disclaimer:

Alle zur Verfügung gestellten Informationen (Kommentare, Hinweise, Ratschläge etc.) dienen allein der finanziellen Bildung und als Denkanstöße. Sie sind nicht als persönliche Anlageberatung zu verstehen. Wir übernehmen keinerlei Haftung für Anlageentscheidungen, die du aufgrund der hier präsentierten Informationen triffst.

Es besteht die Möglichkeit eines Interessenkonflikts. Der Autor könnte im besprochenen Wertpapier investiert sein.